– सीए सौगात गौतम

नेपालमा सहकारीहरुको पृष्ठभूमि

सहकारी भन्नाले स्वावलम्वन, स्वउत्तरदायित्व, लोकतन्त्र, समानता, समता, ऐक्यवद्धता, इमान्दारिता, खुलापन, सामाजिक उत्तरदायित्व लगायतका सहकारी मूल्य बोकी विभिन्न व्यक्तिहरुले स्वच्छिक रुपमा आफ्नो सामाजिक, आर्थिक र सांस्कृतिक हितका लागि स्थापना गरिएको स्वायत्त संस्था हो । सहकारी समिति बिल, २०११ तर्जुमा भएपछि सहकारी कानूनको इतिहास शुरु भएको नेपालमा, तत्कालिन सरकारबाट सहकारी संस्था ऐन, २०१६ जारी भएसँगै कानुूनी रुपमा स्थापनामा आएका सहकारी संस्थाहरु, साझा संस्था ऐन, २०४१, सहकारी ऐन, २०४८ हुँदै हाल सहकारी ऐन, २०७४ बमोजिम दर्ता र नियमन हुँदै आएका छन् । केन्द्रिय स्तरमा सहकारी संस्थाको नियमन गर्ने कार्य भूमि व्यवस्था, सहकारी तथा गरिबी निवारण मन्त्रालय अन्तर्गत सहकारी विभागबाट हुने गरेको छ ।

नेपालको संविधान २०७२ को धारा ५१ घ १ मा “सार्वजनिक, निजी र सहकारी क्षेत्रको सहभागिता र स्वतन्त्र विकास मार्फत राष्ट्रिय अर्थतन्त्र सुदृढगर्ने ” भनी उल्लेख भएको हुुँदा र हालमा नेपालको सहकारी संरचनामा लगभग पैँतिस हजार संस्थाहरु आवद्ध भईसकेको अवस्था हुुँदा, सहकारी क्षेत्रले अर्थतन्त्र र सम्पूर्ण मानिसहरुको जिविकोपार्जनमा पार्ने प्रभाव उल्लेखनीय रहेको छ भन्ने कुरा पुष्टि गर्दछ । तसर्थ यी संस्थाहरुमा राज्यबाट नियमन र संस्थागत सुशासन आवश्यक रहन्छ । यी दुवै कार्यहरुको लागि सहकारीले चुस्त लेखाप्रणालीको व्यवस्था गर्नुपर्दछ ।

सहकारीको लेखा

सहकारी ऐन २०७४ को दफा ७४ बमोजिम “सहकारी संस्थाको कारोबारको लेखा दोहोरो लेखा प्रणालीमा आधारित र कारोबारको यथार्थ स्थिति स्पष्ट रुपमा देखिने गरी प्रचलित कानून बमोजिम अधिकार प्राप्त निकायले लागू गरेको लेखामान (एकाउन्टिङ्ग स्टयाण्डर्ड) र यस ऐन बमोजिम पालना गर्नुु पर्ने अन्य शर्त तथा व्यवस्था बमोजिम राख्नुुपर्नेछ ” भन्ने प्रावधान रहेको छ । नेपाल चार्टर्ड एकाउन्टेन्ट्स ऐन, २०५३ को दफा १५ख अनुसार लेखामानको व्यवस्था गर्ने अधिकार नेपाल लेखामान बोर्डको रहने प्रावधान छ र सोही ऐनको दफा ११(ड) बमोजिम त्यसरी लेखामान बोर्डद्वारा सिफारिस गरिएका लेखामान पालना गराउने काम नेपाल चार्टर्ड एकाउन्टेन्ट्स संस्थाको परिषद्को रहने व्यवस्था रहेको छ ।

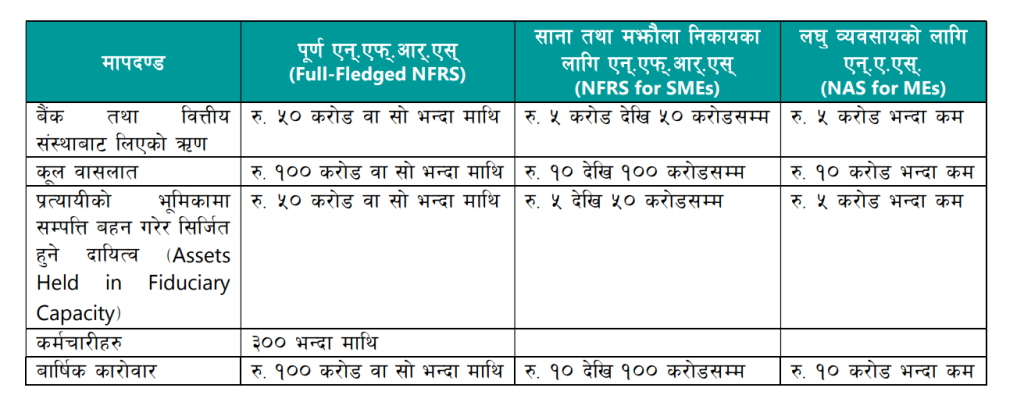

नेपाल चार्टर्ड एकाउन्टेन्ट्स संस्थाले हाल नेपालमा एन्.एफ्.आर्.एस् (NFRS) भन्ने लेखामान चरणबद्घ रुपमा लागुु गरेको छ । यो लेखामान अन्तर्गत पूर्ण एन्.एफ्.आर्.एस् (Full-Fledged NFRS), साना तथा मझौला निकायका लागि एन्.एफ्.आर्.एस् (NFRS For SMEs), लघु व्यवसायको लागि एन्.ए.एस्. (NAS for MEs) र नाफा नकमाउने संस्थाका लागि एन्.ए.एस् (NAS for NPOs) पर्दछन् । साना तथा मझौला निकायका लागि एन्.एफ्.आर्.एस् (NFRS for SMEs) र लघु व्यवसायको लागि एन्.ए.एस्. (NAS for MEs) लाई पूणर् एन्.एफ्.आर्.एस् (Full-Fledged NFRS) को सरलीकृत रुपमा बुुझ्न सकिन्छ ।

कुुन लेखामान कुन निकायका लागि लागुुहुने भन्ने मापदण्ड निम्नानुसार रहेका छन् :

नोट: माथि उल्लेखित कुनै पनि मापदण्ड लगातार दुई आर्थिक वर्षसम्म कार्यरत रहेमा सोही मापदण्ड अनुसारको एन्.एफ्.आर्.एस् लागू गर्नुपर्नेछ ।

तसर्थ माथिको मापदण्ड अनुसार नेपालको अधिकांश सहकारीहरुलाई साना तथा मझौला निकायका लागि एन्.एफ्.आर्.एस् (NFRS for SMEs) वा लघु व्यवसायको लागि एन्.ए.एस्. (NAS for MEs) मध्ये कुनै एक लागू हुने देखिन्छ भने केही सहकारीहरुको हकमा पूणर् एन्.एफ्.आर्.एस् (Full-Fledged NFRS) लागू हुने देखिन्छ ।

हालमा लागू भईरहेको लेखापद्धति (Previous GAAP) र एन्.एफ्.आर्.एस् (NFRS) बीचको प्रमुुख भिन्नता

ब्याज आम्दानी

हालमा लागू भईरहेको लेखापद्धति अनुसार नगद प्राप्त भईसकेपछि मात्र (Cash Basis) ब्याज आम्दानी देखाउन पाइन्छ तर एन्.एफ्.आर्.एस् (NFRS) अनुसार नगद प्राप्त भईनसके पनि निश्चित मापदण्ड पुुरा गरेमा कमाएको ब्याजलाई पनि प्रोदभावी आधारमा (Accrual Basis) आम्दानीमा बाध्नु पर्ने हुन्छ ।

स्थीर सम्पत्ति

हालमा लागू भईरहेको लेखापद्धतिहरु हेर्दा सहकारी संस्थाहरुले सामान्यतया स्थीर सम्पत्तिका लागि आयकर ऐन २०५८ अनुसार समुहगत आधारमा एकमुष्ट (Pool Basis) ह्रासकट्टा गरी कायम हुने रकमलाई स्थीर सम्पत्तिको रुपमा देखाउने प्रचलन रहेको छ, तसर्थ उपयोगहिन भएका सम्पत्तिहरु समेत वित्तीय विवरणमा देखिने गरेका छन् । तर एन्.एफ्.आर्.एस् (NFRS) अनुसार ती हरेक सम्पत्तिहरुको अपेक्षित उपयोगी समय (Useful Life) र उपयोग गर्ने ढाँचा (Pattern of Consumption) को आधारमा छुट्टाछुट्टै ह्रास घटाएर बाँकी हुने रकमलाई वित्तीय विवरणमा पेश गरिने प्रावधान रहेको छ । जसले गर्दा स्थीर सम्पत्तिहरुको अवमूल्याङ्कन र अधिक मूल्याङ्कनको सम्स्या हट्नेछ । साथै एन्.एफ्.आर्.एस् (NFRS) लगाएसँगै अब बजार मूल्यको आधारमा स्थीर सम्पत्तिको मूल्याङ्कन (Revaluation Model) गरि वित्तीय विवरणमा पेश गर्न सकिनेछ ।

उपदान र छुट्टीको खर्च

हालमा लागू भईरहेको लेखापद्धतिहरु अनुसार उपदान र छुट्टीको खर्चहरुलाई सामान्यतया सो खर्च कर्मचारी सेवानिवृत्ति हुँदा तिरेको आर्थिक बर्षमा वा कुनै कोषमा जम्मा गर्ने गरेको भए सो जम्मा गरेको आर्थिक वर्षमा खर्च देखाउने प्रचलन रहेको छ । तर एन्.एफ्.आर्.एस् (NFRS) अनुसार उपदान र छुट्टीको खर्चलाई सेवानिवृत्ति हुने आर्थिक बर्षको मात्र खर्च नभई कर्मचारीको सेवाअवधिकै खर्च मानिने हुँदा, सहकारीमा लागू उपदान र छुट्टीको शर्तहरुको विशेषताका आधारमा वर्गिकरण गरी, एक्चुरीे (विशेषज्ञ) रिर्पोटको आधारमा वा कुनै कोषमा जम्मा गरेका आधारमा वा अन्य तोकिएका आधारमा सेवाअवधिमै खर्च कायम गरिनेछ ।

ऋण हिसाब

हालमा लागू भईरहेको लेखापद्धतिहरु अनुसार सदस्यहरुले तमसुकमा मञ्जुरीनामा दिएको रकमलाई ऋण लगानीको रकम भनी पेश गर्ने गरेको पाइन्छ । साथै, ऋण लिएकै दिनमा सदस्यहरुबाट प्राप्तयोग्य हुने रकम (जस्तै सेवा शुल्क) लाई ऋण जारी गरेको आर्थिक वर्षमा नै आम्दामी बाँध्ने चलन रहेको छ । तर एन्.एफ्.आर्.एस् (NFRS) अनुसार ऋण लिएकै दिनमा सदस्यहरुबाट प्राप्तयोग्य हुने रकमहरु (जस्तै सेवा शुल्क) लाई ऋण जारी गरेको आर्थिक वर्षको मात्र आम्दामी नभई, ऋण अवधिकै आम्दानी मानिने हुँदा, ती शुल्कहरुलाई ऋणको अवधिमा बाँढ्न प्रभावकारी दर (Effective Interest Rate) निर्धारण गरिनेछ र यहि दरको आधारमा त्यस्ता आम्दानी बाँधी ऋणको लेना रकम कायम गरिन्छ ।

कर्जा जोखिम व्यवस्था (Loan Loss Provision)

हालमा लागू भईरहेको लेखापद्धतिहरु अनुसार ऋणलाई असल ऋण, शंकास्पद ऋण वा खराब ऋणमा वर्गिकरण गरी वर्षको अन्त्यमा कायम रहेको लेना रकमलाई क्रमशः १ %, ३५ % वा १००% ले गुणन गरी कर्जा जोखिम व्यवस्था रकम हिसाब गरिने गरिएको छ । एन्.एफ्.आर्.एस् (NFRS) अनुसार भने कुनैपनि ऋणलाई तोकिएका आधारमा आउँदो एक वर्षमा वा ऋण अवधि भरिमा सो ऋणबाट हुनसक्ने अपेक्षित घाटा मूल्याङ्कन (1-year or life-time Expected Credit Loss Model) गरी कर्जा जोखिम व्यवस्था कायम गरिन्छ । यो मूल्याङ्कन गर्दा विगतका कम्तिमा ३ वर्षका विवरणहरुको विश्लेषणका आधारमा भाका नाघ्न सक्ने सम्भाव्यता (Probability of Default) र असुल हुन नसक्ने दरको (Loss Given Default) अनुमान गरिन्छ ।

घर वा जग्गा भाडा रकम

हालमा लागू भईरहेको लेखापद्धतिहरु अनुसार भाडा रकमलाई तिर्नयोग्य भएको आर्थिक वर्षमा खर्च लेख्ने चलन छ । एन्.एफ्.आर्.एस्.ले भने यसरी भाडाका करारहरु गर्दा सहकारीहरुले सो घर वा जग्गालाई भाडा अवधिमा प्रयोग गर्न सक्ने अधिकार प्राप्त गरेको तथ्य पहिचान गरेको छ । तसर्थ सामान्यतया करार लागू हुने दिन नै सम्पत्तिको रुपमा लेखाङ्कन गर्नुपर्ने र भाडा अवधिमा ह्रासकट्टी गर्नु पर्ने प्रावधान गरेको छ ।

कर्मचारीहरुलाई सहुलियत ऋण

कर्मचारीहरुलाई बजारमा चलेको दरभन्दा कम दरमा ऋण (Concessional Loan) दिएको भएतापनि हालमा लागू भईरहेको लेखापद्धतिहरुमा सो कम दरको आधारमा नै आम्दानी बाँध्ने चलन रहेको छ । तर एन्.एफ्.आर्.एस्. ले यस्तो सहुलियत ऋण दिनुुभनेको घुमाउरो शैलीमा कर्मचारीलाई सेवा सुविधा दिइएको हो भन्ने यथार्थ पहिचान गरेको छ, त्यसैले यी ऋण रकममा सहुलियत दरमा आम्दानी नबाँधी बजार दरमा नै आम्दानी बाँधिन्छ तथा बजार दर र सहुलियत दरबीचको अन्तरलाई कर्मचारी खर्चको रुपमा लेखाङ्कन् गरिन्छ ।

स्थगन करको गणना (Deferred Tax)

कर लेखाङ्कन र एन्.एफ्.आर्.एस्. अनुसारको वित्तीय लेखाङ्कनमा विभिन्न भिन्नता रहेको छ । वित्तीय विवरणमा एन्.एफ्.आर्.एस्. अनुसारको लेखाङ्कन बमोजिमको अल्या मात्र प्रस्तुत हुनेहुँदा, कर लेखाङ्कन आधारको अल्या तथा वित्तीय विवरणको अल्या बीचको भिन्नताको कर प्रभावलाई प्रस्तुतिकरण गर्न नेपाल लेखामान १२ बमोजिम स्थगन करको गणना गर्नुपर्ने हुन्छ ।

एन्.एफ्.आर्.एस् (NFRS) को महत्व

– लेखा विधि तथा वित्तीय विवरणहरुमा एकरुपता (Uniformity) ल्याई राष्ट्रिय तथा अन्तर्राष्ट्रिय निकायहरुको वित्तीय विवरणहरु तुलनायोग्य (Comparable) बनाउन,

– एन्.एफ्.आर्.एस्. (NFRS) का लेखामानहरुले पारदर्शिताको सिद्धान्त अवलम्बन गरेको हुनाले यो लेखामानअनुसार वित्तीय विवरणहरु बनाएर निकायहरुप्रतिको विश्वसनियता अभिवृद्घि गर्न (Fair Presentation and Disclosure)

– अन्तर्राष्ट्रिय बजारमा नेपालको उपस्थिति अभिवृद्घि गरी वैदेशिक लगानीलाई प्रवद्र्घन गर्न

– वित्तीय विवरणका प्रयोगकर्ताहरुलाई सही निणर्य लिन सहयोग पुर्याउन (Informed decision-making)

– लेखानीति तथा ढाँचाहरुलाई आवश्यकता अनुसार समयानुकुल परिमार्जन गर्न

– सरोकारवालाहरुलाई वृहत र वृस्तृत वित्तीय सूचनाहरु प्रदान गर्न ।

एन्.एफ्.आर्.एस् (NFRS) का चुनौतिहरु

– एन्.एफ्.आर्.एस् कार्यान्वयन गर्न दक्ष जनशक्तिको अभाव हुनु,

– लेखामा संलग्न कर्मचारीहरुलाई पर्याप्त तालिम नहुँदा एन्.एफ्.आर्.एस्. कार्यान्वयन गर्न आवश्यक तथ्य तथा विवरणहरु नहुनु,

– सरोकारवालाहरु बीच नै एन्.एफ्.आर्.एस्. र यसको उपयोगिताको बारेमा सचेतना कम हुनु,

– एन्.एफ्.आर्.एस्. का केही लेखामानहरुले एकभन्दा बढी लेखानीतिहरु प्रस्तुत गरी उपयुक्त नीति छनौट गर्ने अधिकार व्यवस्थापनलाई नै प्रदान गरेको हुँदा, निकायहरुको वित्तीय विवरणहरु पूर्ण रुपमा तुलनायोग्य हुन नसक्नु ।

अन्य बारम्बार सोधिने प्रश्नहरु

१) एन्.एफ्.आर्.एस् (NFRS) स्वेच्छिक हो कि अनिवार्य ?

यदि तपाईको संस्थालाई पूर्ण एन्.एफ्.आर्.एस्. (Full-Fledged NFRS)लाग्ने रहेछ भने आ.व. २०७९/८० को लागि एन्.एफ्.आर्.एस् (NFRS) अनिवार्य हो तर यदि तपाईको संस्थालाई साना तथा मझौला निकायका लागि एन्.एफ्.आर्.एस् (NFRS for SMEs) वा लघु व्यवसायको लागि एन्.ए.एस्. (NAS for MEs) लाग्दछ भने आ.व. २०८०/८१ देखि मात्रै अनिवार्य हो । यद्यपि आ.व. २०७९/८० मा भने एन्.एफ्.आर्.एस्. लाई स्वेच्छिक रुपमा लगाउन सकिन्छ ।

२) एन्.एफ्.आर्.एस् (NFRS) नलगाएमा के हुन्छ ?

– सहकारी ऐन, २०७४ को दफा ७४ ले हरेक सहकारी संस्थाले आफ्नो लेखाकिताब नेपाल लेखामान अनुसार तयार गर्नुपर्ने अनिवार्य व्यवस्था गरेको हुँदा एन्.एफ्.आर्.एस्. बमोजिम वित्तीय विवरण तयार नगर्दा उक्त ऐनको उल्लङ्घन गरेको ठहरिन्छ र नियमनकारी निकायको सुपरिवेक्षण तथा निरिक्षणका बेला कारबाही हुन सक्दछ ।

– एन्.एफ्.आर्.एस्. कार्यान्वयन नगरिएको वित्तीय विवरणमा इजाजतप्राप्त लेखापरिक्षकहरुबाट जारी हुने लेखापरिक्षण प्रतिवेदनमा कुनै राय व्यक्त नगरिने प्रावधान रहेको हुँदा सो वित्तीय विवरणमा सरोकारवालाहरुको विश्वस्नियता हुने छैन ।

– बैंक तथा वित्तीय संस्थाहरुबाट ऋण लिएका सहकारी संस्थाहरुले एन्.एफ्.आर्.एस्. नलगाइएको वित्तीय विवरण पेश गरेको खण्डमा सो ऋण सुविधाहरु नवीकरण नगरिने जोखिम रहन्छ ।

– भविष्यमा एन्.एफ्.आर्.एस्. नलगाएका सहकारी संस्थाहरु गाभिनु पर्ने अवस्था आएमा, दुई फरक–फरक लेखामान बमोजिम तयार गरिएका वित्तीय विवरणहरुका आधारमा सम्पत्तिको मूल्याङ्कन गर्दा यथार्थ मूल्य कायम नहुने जोखिम रहन्छ जसले गर्दा मूल्याङ्कन गर्न समेत ठूलो चुनौति तथा कठिनाई उत्पन्न हुनेछ ।

३) एन्.एफ्.आर्.एस्. (NFRS) लगाउन सक्ने दक्ष जनशक्ति को हुन् ?

एन्.एफ्.आर्.एस्., एक प्राविधिक, जटिल तथा नवीन विषय भएकाले यस विषयमा दख्खल राख्न वर्षौँको पढाई तथा अनुभव रहेको हुनुपर्दछ । आजको सन्दर्भमा एन्.एफ्.आर्.एस्. विषयको अध्ययन तथा तालिम प्राप्त गरेका दक्ष जनशक्ति भनेकै चार्टर्ड एकाउन्टेन्टहरु हुन् ।

४) के सहकारी संस्थाले आफ्नो लेखापरिक्षकबाटै एन्.एफ्.आर्.एस्. (NFRS) अनुसार वित्तीय विवरण बनाउन सक्छन् ?

लेखापरिक्षण भनेको वित्तीय विवरणहरुको स्वतन्त्र परिक्षण हो । तसर्थ लेखापरिक्षकबाटै वित्तीय विवरण बनाईएमा स्वार्थ बाझिने तथा आत्म–समीक्षा जोखिम (Self-review Threat) उत्पन्न हुने हुँदा लेखापरिक्षकबाटै एन्.एफ्.आर्.एस्. (NFRS) अनुसार वित्तीय विवरण बनाउन सकिदैन । यसो गरेको पाइएमा नियमनकारी निकायहरुबाट कारबाही हुनसक्ने जोखिम समेत रहन्छ ।

५) एन्.एफ्.आर्.एस्. (NFRS) अनुसार वित्तीय विवरण बनाउँदा संस्थाको आयकर गणनामा अहिलेको भन्दा के फरक आउँछ ?

कर लेखाङ्कन र एन्.एफ्.आर्.एस्. अनुसारको लेखाङ्कन भनेका दुई फरक लेखाङ्कन आधार हुन् । एन्.एफ्.आर्.एस्. लागू गर्दा वित्तीय लेखाङ्कन आधार मात्र परिवर्तन हुने हुँदा तथा आयकरको गणना, आयकर ऐन २०५८ बमोजिम नै निर्धारण हुने हुँदा कर गणनामा अहिलेको भन्दा फरक नआउने देखिन्छ ।

अभिलेख

लोकप्रिय

आर्थिक मन्दी: सहकारी सरोकारवालाहरुका लागि सिकाइ

२३ बैशाख २०८१, आईतवार

सहकारीलाई प्रविधिमैत्री बनाउँदै मिरा, अब सबै कारोबार एउटै सफ्टवेयरबाट

२३ बैशाख २०८१, आईतवार

महासंघमा बल्ल, ओमदेवी मल्ल

२९ पुष २०८०, आईतवार

१६औं आवधिक योजना: सहकारीको नियमन उच्चस्तरीय संयन्त्रबाट

२४ पुष २०८०, मंगलवारRecent Posts

आर्थिक मन्दी: सहकारी सरोकारवालाहरुका लागि सिकाइ

२३ बैशाख २०८१, आईतवार

सहकारीलाई प्रविधिमैत्री बनाउँदै मिरा, अब सबै कारोबार एउटै सफ्टवेयरबाट

२३ बैशाख २०८१, आईतवार