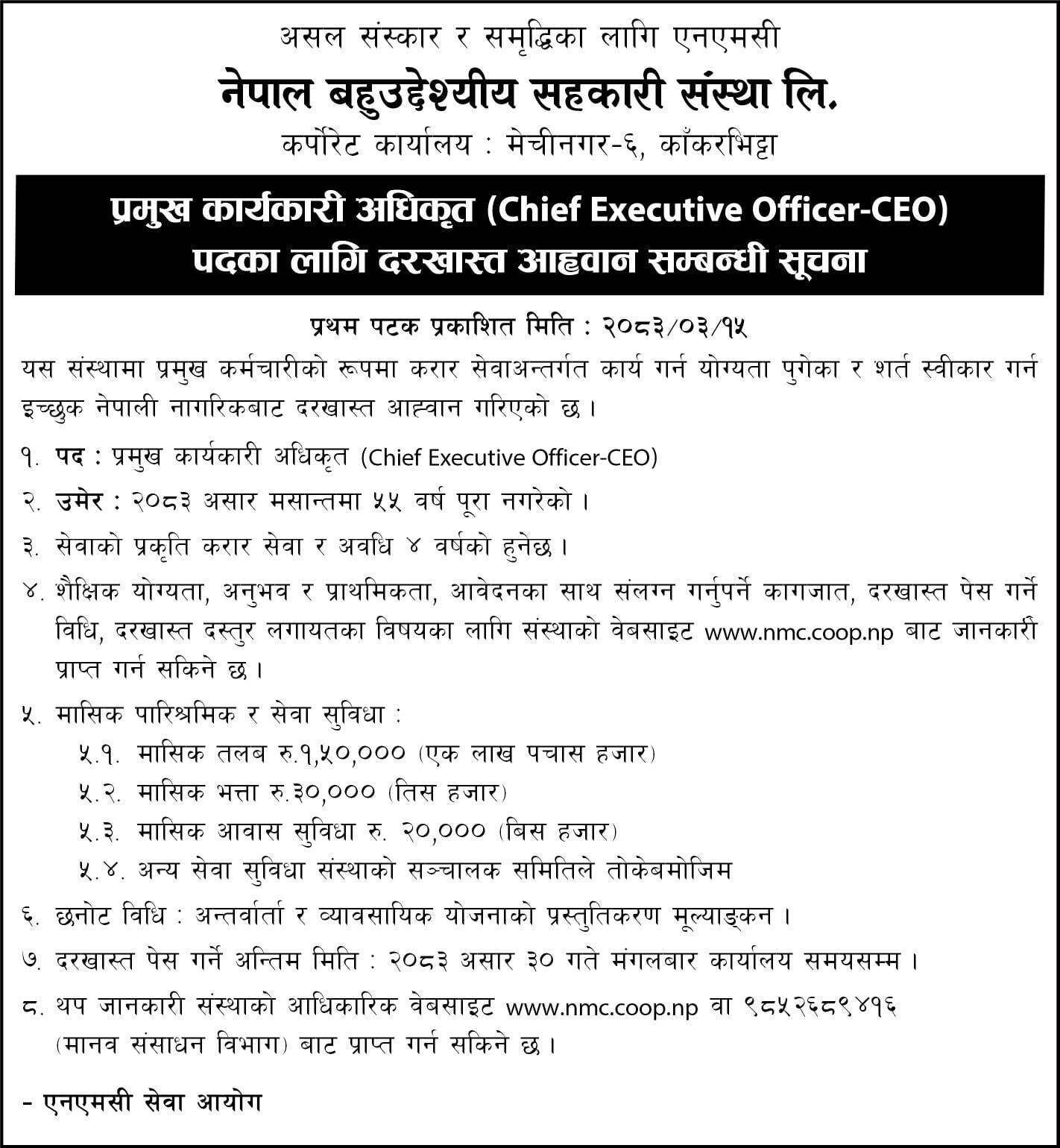

“सहकारी ऐनले भने अनुसारको काम गर्न नसक्दा यो स्थिती आयो”

भारत लगायतका देशमा सहकारीको बारेमा अध्ययन गरेर आउनु भयो । त्यहाँ र नेपालका सहकारीमा के भिन्नता पाउनुभयो ?

धेरै कुरा सिक्ने र देख्ने मौका पाइयो । भारतमा धेरै चोटी पुगियो । भारत र नेपाल बिच धेरै कुरामा एकै भए पनि यो सहकारी चलाउने बिषयमा फरक पाइयो । खासमा नेपालमा संरचनात्मक हिसाबले सहकारीको विकास भयो । तर, आफै बन्ने र आफ्नो पहिचान आफै बनाउन अग्रसर देखिने नेपालमा कमै छ । सहकारीको संघिय संरचना जिल्ला संघ राष्ट्रिय संघलगायतका निकायहरुका यहाँ बिजनेस छैन । तर भारतमा सहकारीका संघहरु आफै बिजनेस गर्छन । त्यहाँ सहकारीको शिक्षा तालिम धेरै अगाडी छ । प्रत्येक संस्थाले आफ्नो संघ मार्फत निःशुल्क शिक्षा र तालिम पाउछन । यो उसको नैसर्गिक अधिकार जस्तै छ । हाम्रोमा यस्तो ब्यवस्थाको सुरुवात नै हुन नसकेको अबस्था हो । त्यस्तै सहकारीका बिद्यालयहरु छैनन् । त्यहाँ सहकारी लार्ज स्केलमा छन् । जति लार्ज स्केलमा छन्, त्यती नै व्यवसायिक पनि छन् । हेरक क्षेत्रमा त्यहाँका सहाकारीले आफ्नो उपस्थितीलाई दरिलो बनाएका छन् । यस्तै सरकार र संघहरुको सम्बन्ध दरिलो छ । नेपालमा सरकारले बुझ्दै नबुझि नाराको लागि मात्र कार्यक्रम राख्ने गरेको छ । त्यस्तै संघहरुको आफ्नै भिजन र मिसन के हो खुल्न सकेको छैन ।

सहकारीको क्षेत्रमा नेपालले भारतबाट के कुरा सिक्न बाँकी रहेछ ?

सहकारीको क्षेत्रमा नेपालले भारतबाट के कुरा सिक्न बाँकी रहेछ ?

वस्तवमा सहकारी संस्था त खुल्यो त्यो मार्फत के गर्ने भन्ने बिषयमा नै अन्यौलता छ । यहाँ खोलिएका सहकारीहरु मिसन बिना नै स्थापना हुन पुगे कुन सहकारीले के गर्ने भन्ने नै भएन । दुग्ध सहकारी स्थापना गरे पनि बचत तथा ऋण , कृषि सहकारी खोले पनि बचत तथा ऋण जुन सहकारी जे नाम दिएर खोले पनि बचत तथा ऋण बाहेक अर्को काम भएकै छैन नेपालमा बिदेशमा हेर्ने हो भने यो विल्कुल पाइदैन । भारतबाट अर्को सिक्ने कुरा के छ भने त्यहाँ संघ संस्थामा पढेर बुझेर लागेको बहुसंख्यक मान्छेहरुको बाहुल्यता छ । हाम्रो मा चै सहकारी क्षेत्रको बिषय पढेर म सहकारीको ब्यवस्थापक बन्छु भनेर लागेको अहिले सम्म छैन । भारतका सहकारीहरु आर्थिक हिसाबले सम्पन्न छन् । संघहरुले आफ्नो छुट्टै ब्यवसाय गरेका छन् । उनिहरुले आफ्नो संघमा आबद्ध सहकारीका लागि छुट्टै किसिमले हेरचाह गरेका छन् । यस्तै त्यहाँका सहकारीहरु सदस्य केन्द्रीत छन् । तर हाम्रोमा सदस्य र ग्राहकमा फरक नै छैन । त्यहाँ सहकारी जुन हिसाबले खुलेका छन्, त्यो काम गरेका छन ् । हाम्रोमा चै कृषिले पनि बचत तथा ऋण, बचत तथा ऋणले पनि बचत तथा ऋण, दुग्धले पनि बचत तथा ऋण गरेका छन् । बचत तथा ऋण नगरिकन सहकारी नै हुदैन भन्ने भ्रमले जरो गाडेको छ ।

नेपालमा सहकारी आन्दोलन संस्थागत गर्न सकिएको छैन । संस्थागत गर्नका लागि कठिनाई चै कहाँ भयो ?

म अर्थशास्त्रको विद्यार्थी पनि हुँ । अर्थशास्त्रमा हामीले अर्थतन्त्रका बिभिन्न मोडलहरु पढ्न पाउछौँ । युरोप, अमेरिका, चाइन, जापान र दक्षिण कोरियाको मोडल हेर्दा खेरि पुँजीवादी मोडल त्यस पछि साम्यबादी, समाजवादी, मिश्रित मोडल छन् । हाम्रोमा चै मिश्रित मोडलको अर्थतन्त्रको कुरो आयो नीजी, सरकारी र सहकारीलाई समेट्ने भन्ने कुरा आयो । तर सहकारीलाई अलि गहन रुपले अध्ययन गर्दा चै साम्यबादी, समाजवादी जस्तै यो सहकारी आफै एउटा मोडल हो । हाम्रो अर्थतन्त्र सहकारी मोडलमा गयो भन्न सकिन्छ वा उन्मुख छ भन्न सकिन्छ । तर सहकारी तेस्रो खम्बा हो भन्न चै असजिलो हुन्छ की जस्तो लाग्छ मलाई चै । सहकारीलाई आर्थिक विकासको मेरुदण्ड मन्ने हो भने किन यस्लाई तिन खम्बे भनि राख्ने सहकारी मोडल उन्मुख अर्थतन्त्र भने भै गयो नि । उदार अर्थतन्त्र भित्र नै सहकारी फस्टाउने भएकाले यसलाई खम्बा भनि राख्नु पर्ने जरुरी नै छैन । सहकारी भनेको आफ्नै पहिचान सहितको मोडालिटी हो ।

नेपालमा जुन हिसाबले सहकारीको परिकल्पना गरिएको छ । त्यो बिषयमा थाहा नपाएर यसको संस्थागत विकास हुन नसकेको कुरा गलत हो । सरकार, सञ्चालक, सदस्य र जनताले थाहा नपाउने हुदैन । मुख्य कुरा त सहकारीलाई राजनितिक हिसाबले नसोचिदिने हो भने र सहकारीबाट राजनीति झिकी दिने हो भने सहकारी सुन्दर हुन्छ । निरपेक्ष भएर सोचीदिने हो भने सहकारीको वास्तविक ग्राउन्ड तयार हुन्छ । अहिले त यहाँ के देखिएकोे छ भने सहकारीमा लागेर राजनितिमा लाग्यो भने जति नै बदमासी गरे पनि संरक्षण पाइरहेको अबस्था छ । सहकारी आन्दोलन संस्थागत हुन नसक्नु मुख्य कारण राजनितिक नै हो । त्यस्तै सहकारी नीति नियम र मापदण्डहरु समय सापेक्ष परिर्वतन भएको छैन । तर अहिले सहकारी क्षेत्रमा हुन नसकेको मुल कारण चै सहकारी ऐन २०४८ हैन। सहकारी ऐन नराम्रो भएकाले समस्या आएको पनि हैन । सहकारी ऐनले भने अनुसारको काम गर्न नसक्दा अहिले यो स्थिती आएको हो । मुुलुुक बाहिरको कुरा गर्ने हो भने प्रत्येक सेक्टरको छुट्टा छुट्टै ऐन छ । हाम्रोमा बुझ्ने मान्छे कम छन् गहिराईमा पुगेर सहकारीका लागि कस्तो ऐन चाहिन्छ भन्ने बुझ्नेको कमी छ । हालको सहकारी ऐन खास खासमा के समस्या छ भनेर हेर्ने मान्छेहरु छैन । सहकारी बैंक ऐन भयो भने हुन्छ । अहिलेको ऐनले के विगारेको छ र ? कार्यान्वयनको कमी छ ।

सहकारीको खास मोडल भनेको त यसमा सहभागी हुनेले नै नियन्त्रण गदर्छन् । जो जसले लगानी गरेका छन् उनीहरुले विजेशन हेर्छन । सरकारले सबै सहकारीलाई हेर्न सम्भव पनि छैन । विषयगत संघहरुले आफ्ना सदस्यहरुको अनुगमन गर्नु राम्रो हुन्छ ।

सिमित सहकारीहरुमा समस्या देखिएको छ । यसले सिङ्गो सहकारी अभियानमा समेत नकारात्मक असर गरेको छ । तर प्रतिशतको आधारमा भन्ने हो भने थोरै मात्र हो । यस्ता समस्यालाई कसरी नियन्त्रण गर्न सकिन्छ त ?

समस्या ग्रस्त सहकारी छानवीन आयोगले निकालेको आंकडा छ, यो कसैले अध्ययन, अनुसन्धान गरेर निकालेको होइन । यि कुराहरु त्यत्तिकै निस्कीएका हुन् । चलिरहेको संस्था पनि समस्यामा छ । ग्रामिण भेगका साना सहकारी चल्न नसक्ने समस्यामा छन् । ठूला संस्थाहरु बन्द हुनुपर्ने अवस्था आएको छ । यि संस्थाहरुमा सहकारीको मुल्य मान्यता र सिद्धान्त अनुसार नचलेर समस्या आएका होलान् तर मेरो विचारमा एउटा संस्थालाई आवश्यक पर्ने विजनेश उ संग छैन । एउटा संस्था कम्तीमा एउटा व्यवस्थापक र एकाउन्टेर राखेर चलाउनु पर्यो । ति व्यक्तिले खाने पैसा त्यस संस्थाले कमाएन भने राम्रै उद्देश्यबाट संचालन भएपनि कहाँबाट चल्छ ? संस्थाहरु राम्रो गर्ने पक्षमा भएपनि विजनेश पुग्दैन । यसको मुख्य समस्या भनेको एउटै क्षेत्रमा धेरै सहकारी हुनु हो । एउटा राम्रो संस्था चलाउनका लागि पढेको व्यवस्थापक र एकाउन्टेन आवश्यक पर्छ । ग्रामीण भेगका सहकारीको धेरै स्रोत छन् । तर त्यसलाई सदुपयोग गरी योजना बनाएर काम गर्न सकिराखेको छैन । ठूला संस्थामा के छ भने धेरै मात्रमा विजनेश भित्रियो । उनीहरुले विजनेशको नम्स अनुसार काम हुन सकेको अबस्था छैन । बैंक र सहकारीको नम्स एउटै भएपनि पाटो फरक छ । बचत तथा ऋणको कारोबार गर्नु र बैंककिङ कारोबार गर्नु खासै भिन्नता छैन । बचत ऋण सहकारी बैंक जस्तै होइन भन्छ तर बैंक जस्तै हो । तर तौर तरिकाहरु फरक हो । वित्तिय कारोबार गर्नेको एउटा नम्स हुन्छ, सोही अनुसार चलेन भने एक दिन न एक दिन समस्या आइहाल्छ । निक्षेप गैर क्षेत्रमा जानु भएको नम्स भन्दा बाहिर जानु हो । यस अनुसार गएपछि समस्या आइहाल्छ । जानाजान त्यस्तो त गर्दैन । गर्न हुनदैन भनेर ऐनले भनेको छ । समस्या पहिले देखिनै थियो । अहिले मात्र बाहिर आएको हो । १ सय ३० सहकारी समस्या हुनु भनेको थोरै होइन । अध्ययन अनुसन्धान गर्ने हो भने नगर क्षेत्रमा सहकारीमा समस्या छ । काठमाडौं उपत्यका मात्र होइन, बाहिरी जिल्लाकाका नगर क्षेत्रका भएका सहकारी मध्ये ८०, ९० प्रतिशत सहकारीमा समस्या छ जस्तो लाग्छ ।

सहकारी संस्था बन्द हुने र सदस्यको निक्षेप लिएर फरार हुने प्रक्रिया २०५५ साल देखिनै शुरु भएको हो । हाल सम्म आइपुग्दा त नियन्त्रण हुनु पर्ने होइन र ? झन झन् बढ्दै गएको छ । अभियानले यस बाट पाठ सिक्नु पर्ने हो नी होइन ?

सहकारीका केन्द्रिय संघहरुले सहकारी संस्थाहरुलाई गाइड गर्न सकिराखेको छैन । उनीहरुले हाम्रोमा सदस्य भयो भने मात्र गाइड गर्छौ भन्ने कुरा भयो । सहकारी यस्तो हुदै होइन । भारतमामा सहकारी भाग्यो वा बन्द भयो भने नेपालमा चासो हुनु पर्ने विषय हो । नेपालमा सहकारी बन्द बन्द भयो भने भारतमा पनि चासो हुनु पर्ने विषय हो । संघमा आवद्ध भएको संस्थामा समस्या भएपनि समस्या छैन भन्ने छ । समस्या भयो भनेपनि हामीले वेहोर्ने समस्या हो भन्ने कुरा कमी छ । समस्या हुने संस्थाहरुले के भन्ने गरेका छन् भने हामीलाई कहिबाट पनि सहयोग भएन । सहयोग कहाँ बाट हुने ? सरकारले गर्ने कुरै छैन । सरकारले सहयोग गर्ने भनेर खोलेकै होइन । संस्थामा समस्या आउन नदिन संघ बनाउने । त्यहि संघले समस्या पर्दा वास्तै नगरेपछि भाग्न परेन ? सरकारले हेरेर कहाँ रोकिन्छ समस्या । राष्ट्र बैंकले कति भयो अनुगमन गर्न थालेको ? विभागले सुचना जारी गरेको गर्यै छ । विभिन्न आयोग बन्यो, यसले पनि केही गरेन । सहकारी संस्था, सरकार, सदस्यले सहकारी कसरी चलाउने नबुझे संघहरुले बुझाउनु पर्यो नि त ? संस्थाले गर्ने व्यवसायको प्रवद्र्धन संघले गर्ने भएपछि दुखमा पर्दा पनि सहयोग गर्नु पर्दैन र ? संघहरुको काम भनेको सदस्यहरुको समस्या सरकार सम्म पुर्याउने हो । नीति नियम बनाउन पहन गर्नुपर्ने हो । अहिले सम्म संघहरुले गर्न सकेका छैनन् । जतिपनि संघहरु छन् आफू सक्षम हुँदैन तब सम्म समस्या बढ्दै जान्छ । सरकारको मुख ताक्ने होइन आफै गर्ने हो । गुण, ओरेण्टियलको खासै ठूलो समस्या थिएन । संघहरु र सबै अभियान मिलेर पहल गरेको भए पहिल्यै समाधान भैसक्थ्यो । सरकारले गर्ने सहयोग भएको भएत अर्कै खालको ऐन बन्दथ्यो होला । सहकारी ,सहकारी मिलेर समस्या समाधान गर्ने भनेर नियममा लेखिएकै छ । ठूलो कुरा पनि छैन । ठूलो मूल्य चुकाउनु पर्ने पनि छैन । भावनाको कमी मात्र हो । यो समाधान सहकारीबाटै गर्न सकिन्छ ।

प्रस्तुुतिः डिल्ली सापकोटा । काजी श्रेष्ठ

अभिलेख

लोकप्रिय

नोक्सान घटाउँदै नाफामुखी यात्रामा राष्ट्रिय सहकारी बैंक

४ मंसिर २०८२, बुधबार

नियामक र सदस्यकै बेवास्ताका कारण सहकारी समस्यामा परेको निष्कर्ष

२२ कार्तिक २०८२, शुक्रबार

राष्ट्रिय सहकारी महासंघको कामु महाप्रबन्धकमा गोपीकृष्ण भण्डारी नियुक्त

३ श्रावण २०८२, शुक्रबारRecent Posts

सहकारी पीडितलाई न्याय दिलाउन बचत फिर्ता अभियानको शुभारम्भ: मुख्यमन्त्री बानियाँ

३० असार २०८३, मंगलवार

शोकमा डुबेको परिवारलाई सहकारीको सहायता

२८ असार २०८३, आईतवार

किसान सहकारीको पहलमा वातावरणमैत्री नमुना गाउँ

२८ असार २०८३, आईतवार

राष्ट्रिय सहकारी बैंक २४औँ वर्षमा, सहकारी आन्दोलन सुदृढ बनाउन अटल प्रतिबद्धता

२५ असार २०८३, बिहीबार